Conseil · Publié le 10 novembre 2025

Les actions clés avant d’investir son épargne

Avant de choisir, des étapes importantes sont à réaliser avec votre conseiller bancaire. Vous devez définir vos éventuelles préférences environnementales et/ou sociales et mieux comprendre ce que vous allez financer en investissant votre épargne.

Deux actions à réaliser avec d’investir son épargne

Définir ses préférences environnementales et sociales

Vous ne voulez plus financer d’activités polluantes avec votre épargne et préférez contribuer à la transition écologique et/ou sociale ? Il est tout à fait possible de faire connaître vos préférences à votre conseiller bancaire. Pour cela, il est important de bien identifier les secteurs que vous souhaitez soutenir ou non. Avant de rencontrer votre conseiller :

- Identifiez les secteurs qu’il vous semble important de privilégier. Par exemple : les énergies renouvelables, l’agroécologie, la protection de la biodiversité, la préservation de l’eau…

- Listez les secteurs et/ou entreprises que vous ne souhaitez pas soutenir en raison de la nature de leur activité. Par exemple : le tabac, l’exploitation du charbon, le secteur minier…

Lors du rendez-vous avec votre conseiller, vous allez faire le point avec lui et formaliser vos préférences en répondant à un questionnaire très détaillé sur vos souhaits d’investissement. Pour en savoir plus sur la procédure à réaliser et le déroulement des échanges, nous vous conseillons de consulter l’article de l’ADEME :

- Pour comprendre – Comment faire connaître vos préférences à votre conseiller financier ?

Mieux connaître les activités financées avec votre épargne

Nous vous conseillons de faire le point avec votre conseiller bancaire sur l’offre de produits financiers qui pourrait répondre à vos préférences. Il est possible que vous ne trouviez pas de produits financiers en adéquation avec vos préférences au moment de votre rendez-vous.

Pourquoi ? Parce que l’économie européenne et mondiale est encore une économie carbonée (qui fonctionne grâce à l’exploitation et à l’utilisation des énergies fossiles), et que moins de 10 % des activités sont considérées comme « vertes » au sens de la taxonomie européenne.

Il est donc possible que votre conseiller ne puisse pas vous proposer un produit correspondant à toutes vos préférences. Toutefois, il est important d’exprimer vos préférences auprès de votre conseiller, afin qu’il puisse mieux comprendre vos attentes et que l’institution financière concernée puisse se rendre compte de la part d’épargnants ayant des préférences environnementales et/ou sociales pour éventuellement faire évoluer son offre afin d’y répondre au mieux.

Comment mieux connaître les activités liées aux produits financiers ?

De nombreuses informations sont disponibles dans la documentation remise par votre conseiller bancaire :

- le DIC (Document d’informations clés), un document précontractuel remis préalablement à toute souscription. Vous pouvez demander à votre conseiller une copie gratuite du DIC (source 1) ;

- le rapport mensuel, qui précise tous les mouvements de fonds.

Vous pouvez également demander à votre conseiller bancaire de vérifier si le produit financier proposé bénéficie d’un label. Comme pour de nombreux biens et services, il existe des labels pour les produits financiers avec des objectifs et des degrés d’exigence variables.

Voici les 5 principaux labels du marché français, audités de façon indépendante et en évolution continue pour améliorer l’intégration des critères environnementaux et/ou sociaux :

La finance durable, c’est quoi ?

Le saviez-vous ?

« La finance durable est l’ensemble des activités financières visant à améliorer l’intérêt de la collectivité sur le long terme » (source 2).

La finance durable est indispensable pour construire un monde plus enviable

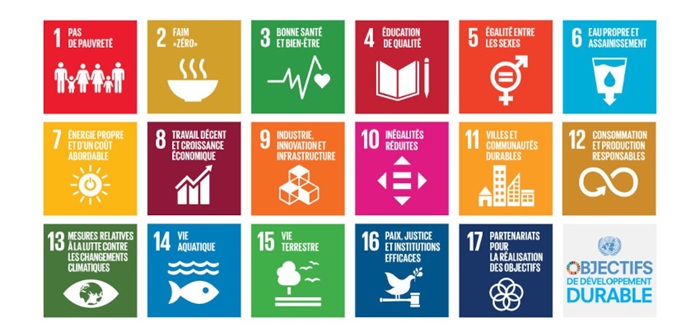

En 2015, l’ONU a défini 17 objectifs de développement durable à atteindre d’ici 2030. Ce cadre permet à de nombreux pays de partager leur vision d’un futur enviable et de se donner des objectifs communs pour les années à venir.

Les objectifs de développement durable sont les suivants :

- Pas de pauvreté

- Faim « Zéro »

- Bonne santé et bien-être

- Éducation de qualité

- Égalité entre les sexes

- Eau propre et assainissement

- Énergie propre et d’un coût abordable

- Travail décent et croissance économique

- Industrie, innovation et infrastructure

- Inégalités réduites

- Villes et communautés durables

- Consommation et production responsables

- Mesures alternatives à la lutte contre les changements climatiques

- Vie aquatique

- Vie terrestre

- Paix, justice et institutions efficaces

- Partenariats pour la réalisation des objectifs

Pour réussir à les atteindre et réaliser une transition écologique, il faut financer des projets partout dans le monde, sur des thématiques variées, comme l’accès à l’eau potable, l’éducation, le changement climatique, la gestion des ressources, etc.

C’est là qu’intervient la finance durable. Elle vient soutenir l’économie réelle à travers la mise en place d’une transition écologique juste. Elle finance par exemple des activités ou des projets qui permettent de réduire les émissions de carbone, de protéger la biodiversité, de réduire la pollution. Ces projets contribuent aussi à l’amélioration du bien-être des populations.

Des financements à multiplier par 6 d’ici à 2040

Il est essentiel d’investir sans attendre dans des projets qui permettront d’accélérer la transition écologique et de limiter le réchauffement climatique sous 2 °C.

Pour s’adapter aux changements climatiques, le GIEC estime, dans son sixième rapport publié en avril 2022, que les besoins annuels dans le monde en matière de financement pour l’atténuation du réchauffement climatique sont 3 à 6 fois plus importants que ce qui est actuellement mis en œuvre.

D’ici 2030, il faudrait donc investir trois fois plus dans les activités durables par rapport à ce qui est fait aujourd’hui (soit 4 500 milliards de dollars d’investissements par an à l’échelle mondiale). Et d’ici 2040, il faudra 6 fois plus d’investissements, soit 7 870 milliards d’investissements annuels.

Réduire le financement et les subventions aux activités polluantes

Dans le même temps, pour atteindre la neutralité carbone en 2050, les investissements dans les énergies fossiles doivent baisser rapidement et se rapprocher de zéro en 2040. L’Agence Internationale de l’Énergie (AIE) recommande d’ailleurs de ne plus financer de nouveaux projets dans ce secteur et d’investir plutôt massivement dans la transition écologique.

Elle n’est pas seule : le monde scientifique, les experts climat et de nombreuses ONG s’accordent également pour demander l’arrêt des financements soutenant des activités responsables du changement climatique.

La Banque de France distingue trois pratiques différentes dans la finance durable :

- La finance verte : elle peut être définie comme l’ensemble des opérations financières soutenant le développement durable, notamment en favorisant la transition énergétique et la lutte contre le réchauffement climatique.

- La finance solidaire : il s’agit de financements, d’investissements ou d’épargne solidaire qui ne trouveraient pas de financement dans les circuits financiers classiques, car insuffisamment rentables. La finance solidaire vise à faciliter le financement de projets destinés à lutter contre l’exclusion et à améliorer la cohésion sociale. Par exemple, les projets portés sur la réinsertion, la lutte contre le chômage ou contre le mal-logement. Cela inclut les mécanismes de microcrédits et de prêts solidaires.

- La finance responsable : elle recouvre l’ensemble des initiatives et des réglementations visant à favoriser le financement de projets ou d’investissements dits socialement responsables (ISR). La finance responsable repose sur une épargne investie sur des projets qui concilient performances financières, sociales et environnementales.

Un investissement peut se retrouver dans deux ou trois de ces pratiques en même temps. Il peut par exemple être considéré à la fois comme responsable, car respectant les critères ESG, et vert, car œuvrant à la transition écologique.

Pour bien comprendre la manière dont fonctionne la finance durable, il est important de comprendre ces 3 notions : ISR, ESG et RSE.

- L’investissement socialement responsable (ISR) vise à concilier à la fois la performance financière et la prise en compte des critères environnementaux, sociaux et de gouvernance. Cela concerne le respect de l’environnement, la prise en considération des problématiques sociales (bien-être salarié, inclusion, transparence des salaires des dirigeants…). Cela permet de financer des entreprises qui prennent en compte ces enjeux en se basant sur l’évaluation de leurs critères ESG (voir ci-dessous). L’ISR valorise donc les entreprises engagées dans une démarche de transition, quel que soit leur secteur d’activité.

- Les critères Environnementaux, Sociaux et de Gouvernance (ESG) sont utilisés pour analyser et évaluer la prise en compte du développement durable et des enjeux de long terme dans la stratégie des entreprises. Le critère environnemental prend en compte : les émissions de CO₂ et de gaz à effet de serre, le recyclage des déchets, la biodiversité ou encore la prévention des pollutions. Le critère social tient compte de la qualité du dialogue social au sein des entreprises, l’emploi des personnes handicapées ou encore la formation des salariés. Le critère de gouvernance s’assure de la transparence de la rémunération des dirigeants d’entreprise, de la lutte contre la corruption ou encore de la féminisation des conseils d’administration.

- La Responsabilité sociale des Entreprises (RSE) est aussi appelée Responsabilité sociétale des Entreprises. Elle correspond à la contribution des entreprises aux enjeux du développement durable. Une entreprise qui pratique la RSE va chercher à avoir un impact positif sur la société tout en étant économiquement viable.

Grâce à ces référentiels, chacun peut décider d’orienter son épargne et ses investissements vers des projets qui vont favoriser la création d’un monde plus écologique, plus juste et plus solidaire.

Savez-vous que l’épargne peut jouer un rôle clé dans la transition écologique ?

Comment notre épargne peut-elle financer la transition écologique ?

Retrouvez des services complémentaires

Guide et astuce

Épargnons l’avenir : la finance durable en 7 questions

Comment être sûr que ces financements aideront des projets utiles ? Comment reconnaître les produits de finance durable ? À qui s’adresser ? Ce guide vous apporte des réponses qui vous permettront d’y voir plus clair et d’envisager vos prochains investissements durables de façon plus éclairée.

Références

- Source 1 (2023) – Le document d’informations clés (DIC) est désormais généralisé à tous les placements collectifs

- Source 2 (2025) – La finance durable

Vous aimerez aussi

-

Conseil

L'épargne salariale sécurisée avec le label CIES

Pour assurer aux salariés que leur épargne sera investie de manière sûre, responsable et avec des taux de gestion minorés et encadrés, la CFDT, la CFTC, la CFE-CGC et la CGT, réunis en comité intersyndical, ont créé un label connu sous le nom de label CIES (Comité Intersyndical de l’Épargne Salariale).